Die optimale Aktienquote für jedes Alter – wissenschaftlich fundiert erklärt

Die Aktienquote, also der Anteil von Aktien im Portfolio, ist eine der wichtigsten Entscheidungen beim Investieren. Sie bestimmt, wie stark dein Vermögen wächst, aber auch, wie stark es zwischenzeitlich schwankt. Viele Anleger fragen sich deshalb: Wie hoch sollte der Aktienanteil in meinem Alter sein? Und wie verändert sich dieser Anteil im Laufe des Lebens?

Dieser Artikel erklärt, wie du die richtige Aktienquote findest – basierend auf wissenschaftlichen Erkenntnissen, historischen Daten und praktischen Grundsätzen.

1. Warum die Aktienquote so entscheidend ist

Aktien sind langfristig die renditestärkste Anlageklasse.

Doch sie schwanken stärker als Anleihen oder Cash.

Deshalb bestimmt die Aktienquote:

-

wie schnell dein Vermögen wächst

-

wie stark es zwischenzeitlich zurückgehen kann

-

wie gut du Krisen durchstehst

-

wie entspannt du investierst

Ein zu hoher Aktienanteil führt zu Stress und Panikverhalten.

Ein zu niedriger Anteil reduziert die langfristigen Renditen massiv.

Die richtige Balance ist entscheidend.

2. Die zentrale Rolle des Anlagehorizonts

Die wichtigste Frage bei der Bestimmung der Aktienquote lautet:

Wie lange willst oder musst du investieren?

Kurzfristiger Horizont (0–3 Jahre)

Sehr geringe Aktienquote, da kurzfristige Schwankungen zu gross sind.

Oft sind 0–20 Prozent sinnvoll.

Mittelfristig (3–10 Jahre)

Moderate Aktienquote, da Rückgänge teilweise ausgesessen werden können.

Typisch: 30–50 Prozent Aktien.

Langfristig (ab 10 Jahren und länger)

Je länger der Zeitraum, desto sinnvoller ein hoher Aktienanteil.

Typisch: 60–90 Prozent Aktien.

Der langfristige Anlagehorizont ist der stärkste Verbündete der Aktienmärkte.

3. Warum das Alter eine Orientierung, aber keine Regel ist

Früher galt die einfache Faustregel:

100 minus Alter = Aktienquote in Prozent.

Beispiel:

30 Jahre alt → 70 Prozent Aktien

60 Jahre alt → 40 Prozent Aktien

Diese Regel ist heute überholt, weil sie:

-

die steigende Lebenserwartung nicht berücksichtigt

-

das Wissen und die Liquidität der Anleger ignoriert

-

die finanzielle Situation zu wenig einbezieht

Die Wissenschaft zeigt: Selbst im höheren Alter kann ein zu niedriger Aktienanteil problematisch sein, weil zu viel Cash und Anleihen die Kaufkraft langfristig reduzieren.

4. Die wissenschaftliche Perspektive: Risiko nimmt langfristig ab

Viele Studien zeigen:

Je länger die Anlagedauer, desto geringer wird das Risiko, Verluste zu erleiden.

Langfristig sind Aktien historisch sehr stabil:

-

Über 1 Jahr: hohe Schwankungen

-

Über 5 Jahre: deutlich geringere Schwankungen

-

Über 10 Jahre: kaum noch negative Renditen

-

Über 20 Jahre: historisch keine negativen Perioden bei breiten Aktienindizes

Deshalb können selbst ältere Anleger einen moderaten Aktienanteil halten – sofern sie das Geld nicht kurzfristig benötigen.

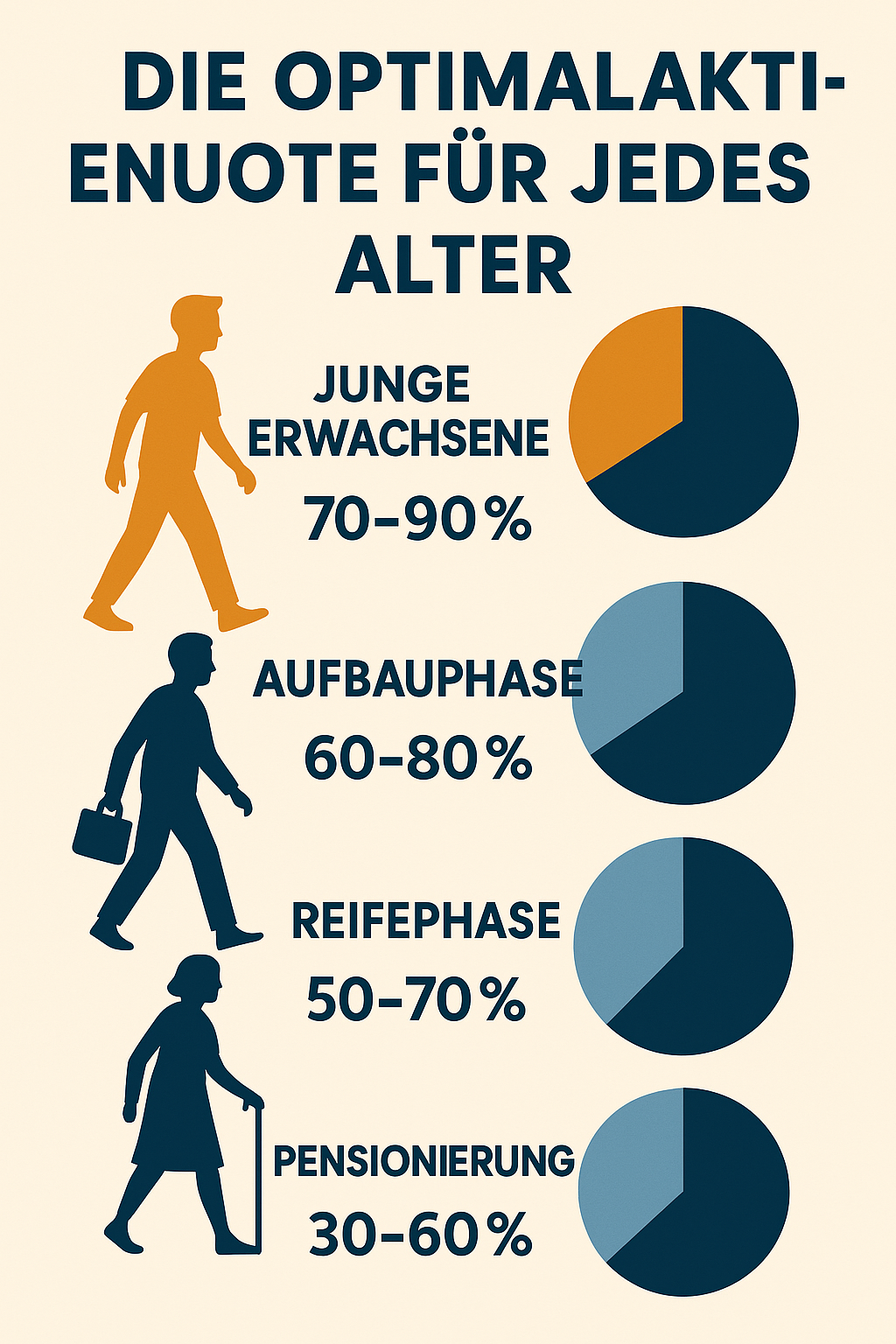

5. Die optimale Aktienquote nach Lebensphase

1. Junge Erwachsene (20–35 Jahre)

-

hoher Anlagehorizont

-

meist steigendes Einkommen

-

grosse Risikotoleranz möglich

Typisch sinnvoll:

70–90 Prozent Aktien

2. Aufbauphase (35–50 Jahre)

-

Vermögen wächst

-

Verpflichtungen steigen teilweise (Familie, Hypothek)

-

Anlagehorizont bleibt jedoch lang

Typisch sinnvoll:

60–80 Prozent Aktien

3. Reifephase (50–65 Jahre)

-

fünfzehn Jahre oder weniger bis zur Pensionierung

-

Schwankungen sollten reduziert werden

-

aber zu wenig Aktien gefährden den Vermögensaufbau

Typisch sinnvoll:

50–70 Prozent Aktien

4. Pensionierung (65+ Jahre)

Viele glauben, ältere Menschen sollten fast keine Aktien mehr halten.

Doch wissenschaftlich ist das oft falsch – denn der Anlagehorizont ist nicht „bis 65“, sondern oft noch 20 Jahre und mehr.

Typisch sinnvoll:

30–60 Prozent Aktien

Entscheidend ist hier die Liquiditätsplanung:

Geld, das in den nächsten fünf Jahren benötigt wird, gehört nicht in Aktien.

6. Warum eine zu niedrige Aktienquote langfristig gefährlich sein kann

Viele Anleger unterschätzen die Risiken von:

-

Inflation

-

zu niedrigen Zinsen

-

Kapitalerhalt statt Kapitalwachstum

Ein Portfolio mit zu geringem Aktienanteil kann langfristig real an Kaufkraft verlieren – besonders in einem inflationsgeprägten Umfeld.

Aktien schützen stärker vor Inflation als Anleihen oder Cash.

7. Weitere Faktoren, die die optimale Aktienquote bestimmen

1. Einkommen und Sparrate

Je höher die Sparquote, desto mehr Risiko kannst du tragen.

2. Vermögen und finanzielle Sicherheit

Wer bereits Vermögen aufgebaut hat, kann oft entspannter investieren.

3. Risikoprofil

Dein emotionales und finanzielles Risikoprofil bleibt immer entscheidend.

4. Familienmodell, Hypothek, Verpflichtungen

Mehr Verantwortung → tendenziell geringere Aktienquote.

5. Marktumfeld

Nicht der wichtigste Faktor, aber wertvoll als Ergänzung.

8. Fazit

Die optimale Aktienquote ist kein starres Konzept, sondern ein Gleichgewicht aus:

-

Anlagehorizont

-

Lebensphase

-

Risikotoleranz

-

finanzieller Situation

-

langfristigen Erwartungen

Jüngere Menschen können meist einen hohen Aktienanteil wählen, während ältere Anleger moderat bleiben sollten – aber keinesfalls vollständig auf Aktien verzichten.

Wer seine Aktienquote richtig bestimmt, schafft die Grundlage für einen stabilen, wachstumsorientierten Vermögensaufbau, der zur Lebenssituation und zu den persönlichen Zielen passt.

{kind=link}